税制上の優遇措置(個人)

駒澤大学への寄付金は、文部科学省より寄付金控除の対象となる証明を受けております。

所得税の寄付金控除

寄付者の選択により、「(1)税額控除制度」または「(2)所得控除制度」のいずれかの適用を受けることができます。

(1)税額控除制度

寄付金額を基準に算出した控除額を年間の所得税額から直接控除するため、小口の寄付に減税効果が大きい制度です。

*その年の総所得額等の40%が上限となります。

**その年の所得税額の25%が上限となります。

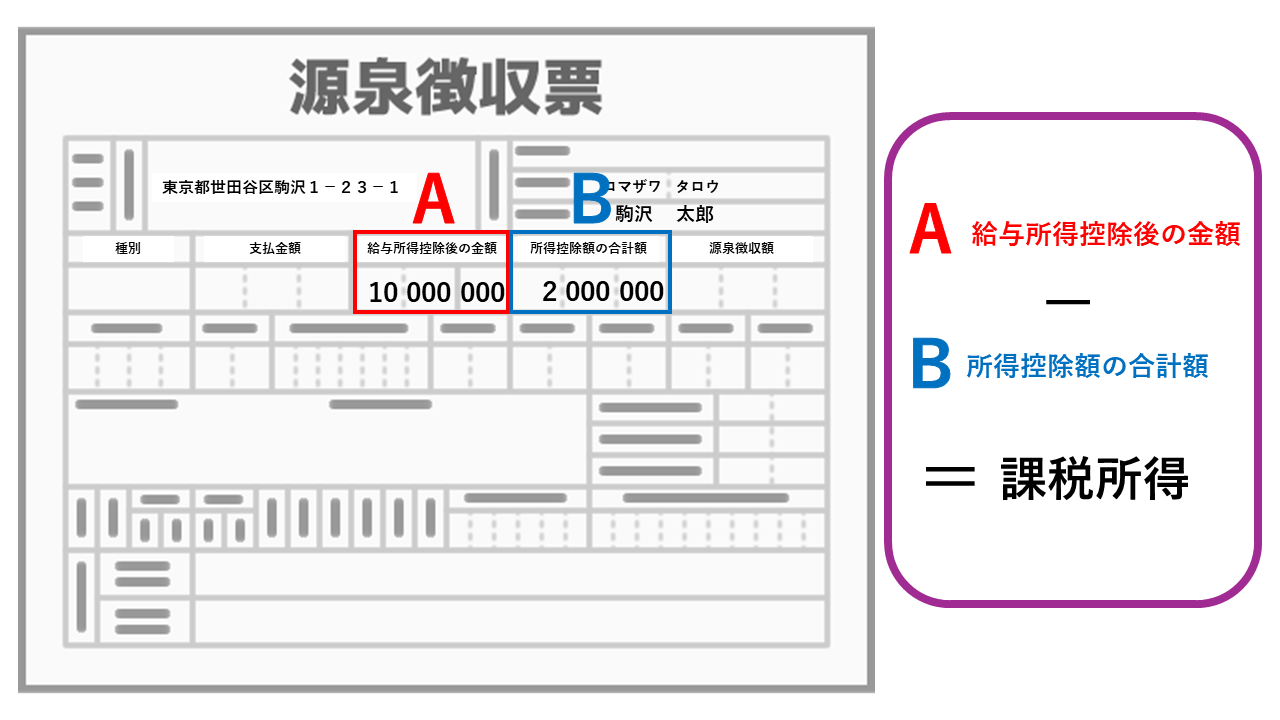

(2)所得控除制度

所得控除を行った後に所得税率を掛けるため、所得税率が高い高所得者の方に減税効果が大きい制度です。

*その年の総所得額等の40%が上限となります。

**所得税率は所得によって異なります。

住民税の寄付金控除(東京都、世田谷区にお住まいの方)

本学に寄付をいただいた年の翌年1月1日の住所が、都道府県(東京都)、市区町村(世田谷区)にお住いの方は、個人住民税の寄付金控除の適用を受けることができます。

*その年の総所得額等の30%が上限となります。

**都道府県の指定4%(東京都)、市区町村の指定6%(世田谷区)、双方指定の場合は10%となります。

※所得税の確定申告を行うことにより、住民税の控除が受けられます。確定申告をせずに住民税の寄付金控除のみを受ける場合は、各自治体に申告してください。

寄付金控除手続き

寄付金の「税額控除」または「所得控除」の手続きは、ご寄付いただいた翌年の確定申告の期間中に本学発行の「寄付金領収証」と「特定公益増進法人証明書(写)」または「税額控除に係る証明書(写)」を添えて、所轄の税務署で確定申告をしてください。詳細につきましては、お近くの税務署にお尋ねください。

寄付金控除シミュレーター

(1)税額控除制度

寄付金額を基準に算出した控除額を年間の所得税額から直接控除するため、小口の寄付に減税効果が大きい制度です。

**その年の所得税額の25%が上限となります。

(2)所得控除制度

所得控除を行った後に所得税率を掛けるため、所得税率が高い高所得者の方に減税効果が大きい制度です。

※これにより安くなる税金(減税額)は「所得控除額×所得税率」となります。

**所得税率は所得によって異なります。